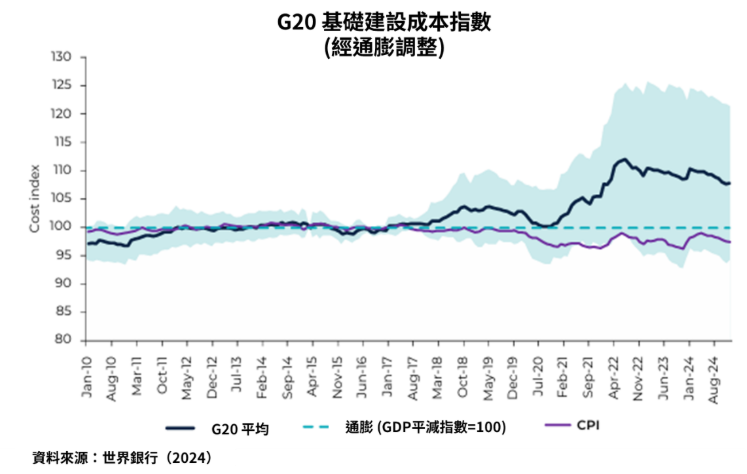

自2022年起,隨著疫情逐步緩和,全球經濟開始復甦;同時,烏俄戰爭造成的供應鏈中斷進一步推升通膨壓力。為抑制通膨,各國央行陸續啟動升息循環,美國基準利率一度升至5%以上,直到2024年末才逐步回落。世界銀行也指出,後疫情時代整體基礎建設的製造成本已上升約10%。

在這樣的環境下,再生能源投資自然受到關注。理論上,升息會對再生能源投資造成較大影響。主要原因在於,再生能源屬於高度資本密集產業,且多採高槓桿模式,對利率變動相當敏感。根據 Wood Mackenzie 的估算,若利率上升2%,可能使再生能源的平準化成本(LCOE)增加約20%。成本一旦上升,將直接影響專案報酬與還款能力,也同步提高整體風險。

不過,隨著升息循環逐步接近尾聲,我們也有機會回頭檢視:疫情與升息,實際上對綠能基礎建設(以下簡稱綠能基建)帶來了哪些影響?

升息為何會影響再生能源投資?關鍵在 WACC 的變化

在再生能源投資中,影響 LCOE 的關鍵因素之一是加權平均資金成本(WACC)。WACC 由債權成本與股權成本組成,而兩者的占比會因專案結構而有所不同1。

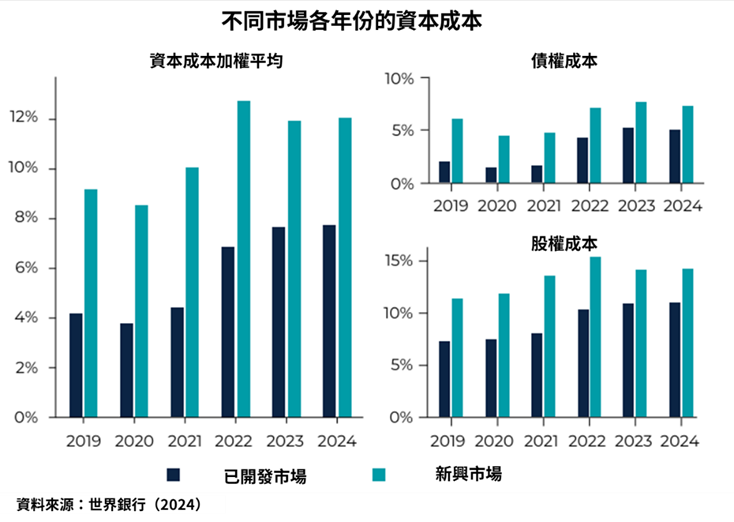

根據世界銀行的研究,自2020年疫情爆發以來,基礎建設相關 WACC 在各市場皆出現明顯上升:已開發市場從2019年約4%上升至2024年的8%,幾乎翻倍;新興市場則由接近9%上升至12%。

進一步來看,已開發市場的上升幅度較大,主要來自債權成本的變化。債權成本從2019年的1.9%、2021年的1.6%,提高至2024年的5.0%。背後原因在於升息幅度較大,帶動無風險利率上升。例如,歐元短期利率(€STR)自2022年的-0.5%上升至2024年的4.0%。由於無風險利率是債權成本的重要基礎,其變動會直接推升債權成本,並進一步影響股權成本。

相較之下,新興市場在 2022 至 2024 年間的升息幅度相對溫和,例如印度與印尼大致僅升息約2至3個百分點。然而,新興市場對總體經濟環境的承受能力較弱,因此其股權成本的上升,除了反映無風險利率變化外,通常還疊加了更高的風險溢酬。

此外,融資結構的差異也會放大影響。已開發市場融資與擔保機制成熟,專案可取得較高債務比例,因此 WACC 對債權成本變動更敏感;新興市場則因不確定性較高,需由股東承擔較多資金,使股權成本對 WACC 的影響更為顯著。

整體而言,無論在哪一類市場,升息墊高無風險利率並帶動WACC 的明顯上升,對基礎建設專案成本形成壓力。不過,利率對基建資產的實際影響與直觀預期仍有若干差異,接下來可以從股權與債權兩個面向來看。

升息真的壓低股權報酬嗎?數據顯示結果不如預期

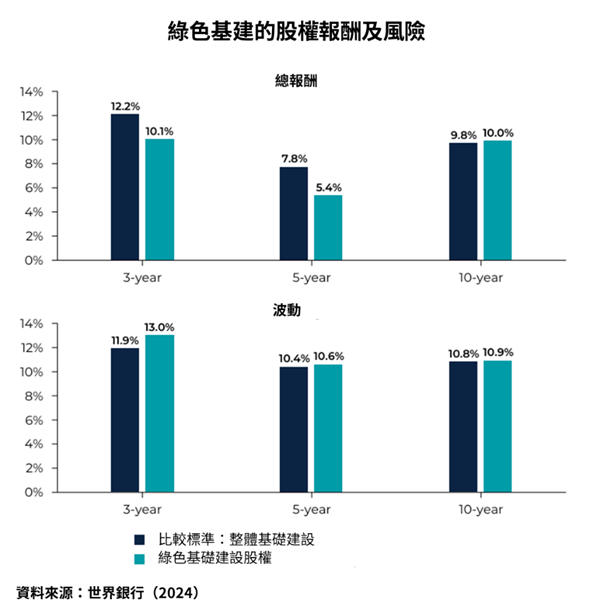

在整體基礎建設投資中,綠能基建占比約20.3%,僅次於運輸基建的20.7%。在疫情前,綠能基建的股權報酬與整體基建大致相當。以2019至2024年為例,綠能基建與整體基建的股權平均報酬率分別為10.0%與9.8%,波動度則為10.9%與10.8%,兩者表現相當接近。

總體環境確實對股權報酬造成影響。比較近5年(2020/10–2024/10)與近3年(2022/10–2024/10)的數據可以發現,升息自2022年開始並維持高檔,而近3年的股權報酬優於近5年。

高利率產生兩個效果,一方面會無風險利率上升會增加股東要求的股權報酬率,另一方面也會推升利息支出,進而壓抑非金融產業的實質股權報酬。然而,EDHEC 的數據顯示,似乎前者產生的效果較大。這可能與基礎建設本身的產業特性有關。多數基建項目屬於寡占甚至獨占市場,對於尚在融資階段的供電或交通運輸項目,業者往往能將可預期的成本變動轉嫁給政府或消費者;而對於已完成融資的專案,則多採用十年以上的固定利率長天期債務,使既有利息支出不會立即受到升息影響。

相較之下,真正較可能壓抑股權報酬的因素,反而是2021至2022年間建造成本的劇烈上升,也就是近 5 年區間所涵蓋的時段。當時成本快速攀升,但基建業者未必能即時調整合約或售價,導致報酬受到壓縮。到了2022年底至2024年,工程成本雖維持高檔,但波動趨緩,業者較有機會逐步反映成本,使股權報酬出現回升。

另一方面,市場競爭同樣影響報酬表現。基建資產因現金流穩定而受到投資人青睞,當資產價格上升時,其隱含報酬率(IRR)往往隨之下降。EDHEC早在2016年即指出,基建資產估值已有上升趨勢,並於2021至2022年達到併購高峰;在綠能基建領域,這種情況更加明顯。

世界銀行的訪談也指出,自2020年起,能源公司與傳統油氣業者在轉型壓力下加碼投資再生能源,進一步推升資產價格,並壓低近5年的股權報酬率。

為什麼綠能基建債權表現更好?關鍵在現金流穩定性

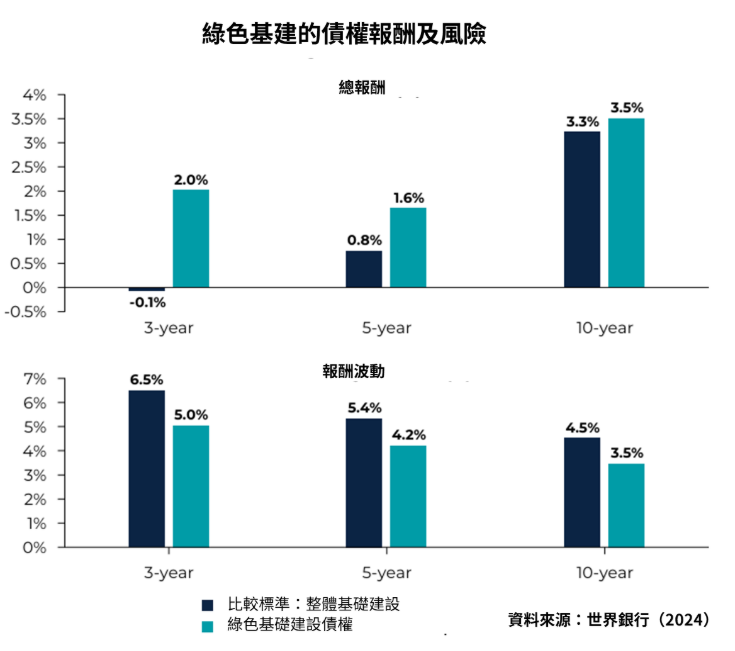

相較於股權,綠能基建的債權在各期間均呈現出較高報酬與較低波動的特性。無論是近10年(2015/10–2024/10)、近5年(2019/10–2024/10)或近3年(2022/10–2024/10),其表現皆優於整體基建債權。

在近 10 年期間,綠能基建債權的平均報酬率為3.5%,略高於整體基建的3.3%。到了近 5 年,兩者報酬率皆明顯下滑,其中綠能基建為1.6%,整體基建則為0.8%;至近 3 年,綠能基建債權報酬率回升至2.0%,整體基建則進一步跌破0%。

近5年報酬下滑、近3年回升的現象,可能與2020至2022年間利率快速上升且難以預測有關。在利率劇烈波動的環境下,既有債權價格下跌,拖累整體報酬表現。另一個值得討論的問題是,為何綠能基建債權的表現明顯優於整體基建?

一種可能的解釋,是疫情期間交通基建的衝擊。2020年前後,各國封鎖措施使機場與大眾運輸需求大幅下滑,債權人對其現金流與違約風險產生疑慮,導致相關債權估值下修。由於交通基建在整體基建中占比最高,因此拉低了整體基建債權的報酬。相較之下,綠能基建多簽有長期購電合約,現金流穩定性較高,違約風險也相對較低,因此在市場波動中,相對展現出較強的防禦性

影響再生能源投資的關鍵,不只是利率本身

整體而言,升息循環確實推升了綠能基建的 WACC 與 LCOE,並加重融資壓力。然而,從實際數據來看,影響投資報酬的關鍵,可能不僅是利率水準本身,而是利率的不確定性,以及疫情後工程成本的劇烈波動與資產價格過熱所帶來的競爭。

在股權方面,大量資金湧入再生能源資產,使綠能基建的報酬略低於整體基建;而在債權方面,則憑藉長期合約與穩定現金流,在各期間皆展現出報酬較高、波動較低的特性,整體表現優於整體基建債權。

- [1] 債權成本是借錢的利息成本,股權成本是股東要求的報酬率,而因為股東承擔風險較高,所以股權成本通常高於債權成本,股權成本公式為:無風險利率 + 產業風險係數Beta*(市場要求收益率 – 無風險收益率)