隨著台灣離岸風電由 R2 轉入 R3.3 區塊開發階段,單一案場的建置容量與資金需求均同步提升,對台灣離岸風電發展提出了新的課題。一起透過本文深入了解 R3.3 的開發現況及面臨的挑戰!

國際離岸風電建置成本高漲,台灣R3大量的融資需求該如何因應?

2022 年底,台灣政府估算 2026 至 2030 年間離岸風電新增建置量約 7.5 GW,總投資額達台幣 1.35 兆元。當時台灣離岸風電的建置成本約為1.8-2 億元/MW,若以債權占比七成估算,所需融資金額約 1.3 億元/MW,整體融資需求接近 1 兆元。

然而,過往作為離岸風電融資主力的外商銀行,其對台灣離岸風電產業的授信額度已逐漸逼近上限;同時,國內銀行基於對單一產業及單一法人的授信集中度管理,整體胃納量亦趨於飽和。再加上 R3全面由台電購售電合約(PPA)轉為民間企業購電合約(CPPA),使專案現金流的穩定性與信用結構更為複雜,對風險評估與融資可行性均形成實質挑戰,進一步推升 R3 風場取得融資的難度。

2022 至 2025 年間全球總體環境更出現劇烈變化。歐洲將 2030 年離岸風電建置目標由 65 GW 大幅上調至 120 GW,美國政府亦提出 2030 年達成 30 GW 的政策目標,導致工程船舶、風機與關鍵設備供不應求,推升全球離岸風電建置成本。

日本三菱集團2025年中宣布放棄原先得標的三座合計 1.7 GW 的開發案,因實際建造成本較原先預估翻倍;美國紐約州政府亦同意將 Empire Wind 與 Sunrise Wind 專案的原訂 PPA 價格調升約 30%,以反映成本上升的現實。

台灣遇到相同的難題,但實際成本升幅,是直到 R3 第一座案場完成專案融資,方有具體數據得以推估。

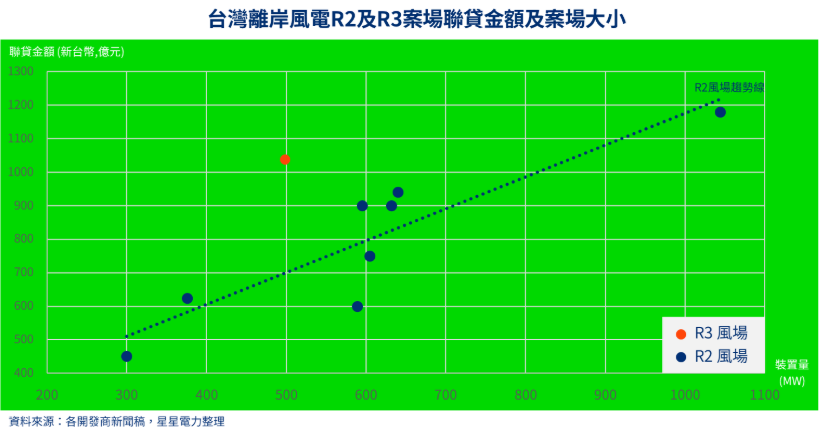

R3聯貸金額較R2高出40%以上 凸顯國際建置成本上漲影響

R2 風場的規模多介於 300 至 600 MW,因此聯貸金額也很少超過1,000億台幣,R2 風場平均取得約1.4 億元/MW 的債權融資;部分開發商透過案場輪轉(farm-down)出售股權籌措資金,以降低所需聯貸金額。然而,股權比例隱含開發商對風場的承諾,融資銀行對稀釋股權的行為高度審慎。

R3 首座完成融資的風場,500 MW 的裝置容量取得 1,030 億元聯貸金額,相當於 2 億元/ MW。若融資銀行對債權比股權 7:3 的原則並未放寬,則意味該案場的建置成本,可能較 R2 高出 40% 。

雖然每座風場的地理、融資、政策條件都相當獨特,如該案場水深介於 52 至 64 公尺,而R2風場多位於雲彰隆起平均水深40公尺,成本自然較低,故不代表所有R3風場成本都必然高於R2 40%,但這已經顯現台灣未能躲過風場建置成本上漲的衝擊,需準備更充裕的資金以支撐案場開發。

值得注意的是,該聯貸案獲銀行超額認購約 1.5 倍,其中本國銀行認購比達 67%、有八大官股銀行參與,顯示在 R2 風場陸續完工後,國內銀行對離岸風電產業已逐步建立信心,融資流動性得維持在相對健康的水準。

面對R3.3 融資規模、難度驟增,台電保底收購如何發揮緩解作用?

資料來源:經濟部

資料來源:經濟部

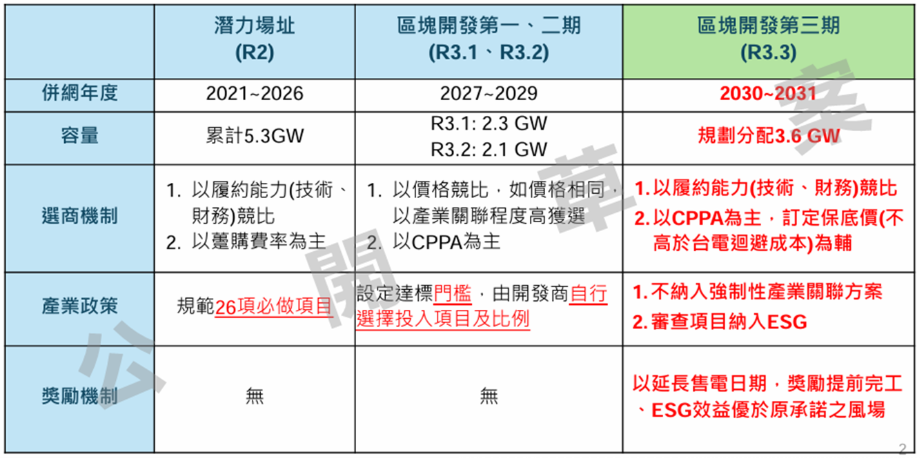

根據經濟部於 2026 年初公告的 R3.3 招標草案,本次合計釋出 3.6 GW,單一開發商獲配容量上限為 1 GW,並由台電以不高於迴避成本的價格提供保底收購。

相較 R2,R3.3 的平均案場規模預期將提升至 600 MW 至 1 GW,再加上前述建置成本可能上升 40%,單一開發商所需融資金額可能上看 2,000 億元。若參與聯貸的銀行數量不足,或先前已對同一開發商提供大量授信,將可能觸及銀行對單一法人的放貸上限;但若過度拆分融資分檔(tranche),一次引入過多對專案融資結構不熟悉的銀行,亦可能導致銀行間意見難以整合,反而延宕整體融資進程。

另一方面,CPPA作為案場唯一現金流的來源,融資銀行對其審視的嚴謹程度可想而知,相較 R3.1 與 R3.2,R3.3 的融資條件較為有利之處,在於引入台電以迴避成本為上限的保底收購機制,其效果主要體現在兩個層面:

- 墊高債務規模設定(debt sizing):融資銀行在決定放貸額度時,除重視本息償還倍數(DSCR)外,現金流穩定性亦為關鍵因素。當原購電方發生違約時,具備近似國家信評的台電可即時承接電力收購,部分提升現金流穩定性,進而提高銀行願意承作的融資額度。

- 降低購電方承擔的餘電風險:R3.1 與 R3.2 採零元競標,購電方若未能匹配離岸風電發電量,須自行承擔可觀的餘電成本,成為 CPPA 簽訂的主要阻力之一。R3.3 由台電協助收購餘電,可降低購電方風險,進一步提升企業採購綠電的意願。

在上述機制下,融資銀行對 CPPA 買方的財務體質與信用支持要求,預期可有一定程度的放寬,有助降低企業端的交易成本,加速 CPPA 簽訂進程,避免融資到位與風場併網時程延宕。

政府如何透過多重政策支持,以降低融資阻力、擴大資金來源?

為因應 R3 融資挑戰,政府已陸續推出多項配套措施。在 CPPA 端,由經濟部主導成立具國際信評的泛官股售電平台,協助統購分銷綠電,提高融資銀行對現金流結構的接受度。

在資金面,金管會亦透過鬆綁保險業投資限制,吸引長期資金投入公共建設

國發會與融保中心亦扮演關鍵的信用支持角色,包括推動綠電信保機制,以協助缺乏國際信評的大型企業順利採購綠電;以及自 2024 年起將國家融資保證成數提高至最高八成,顯著提升銀行授信意願。目前亦正研議擴大整體保證額度至 1,560 億元,惟相較於動輒上兆元的融資需求,整體量能仍有進一步提升的空間。

再生能源發展需更具彈性、積極的政策工具支持

整體而言,R3.3 案場在規模放大與建置成本上升的雙重壓力下,融資難度勢將進一步提高。政府已透過多項信用支持與資金引導政策緩解部分風險,但 R3.1 與 R3.2 所遭遇的挑戰亦顯示,過高的建置成本正對市場造成實質壓力,金融機制主要作為「潤滑」,提供的驅動力相當有限。

為維持能源轉型動能,未來需更積極的財政與制度性工具介入,例如:引入類似英國、日本的容量市場或容量補貼機制,在確保電力供應穩定的同時,適度提高開發商投資誘因,方能支撐台灣離岸風電於高成本環境下持續推進。

想知道更多有關電力市場的發展趨勢,歡迎至星星電力部落格,為您帶來更多專業知識與最新市場動態!